미국 금리인하가 임박했다는 말이 나오자 시중은행들의 움직임이 달라지고 있다. 집을 구입할 때 전액 현금으로 구입하는 경우는 드뭅니다. 대부분의 사람들은 주택담보대출을 받아 집을 구입합니다. 대출을 받으면 한 달에 한 번씩 은행에 이자를 냅니다.

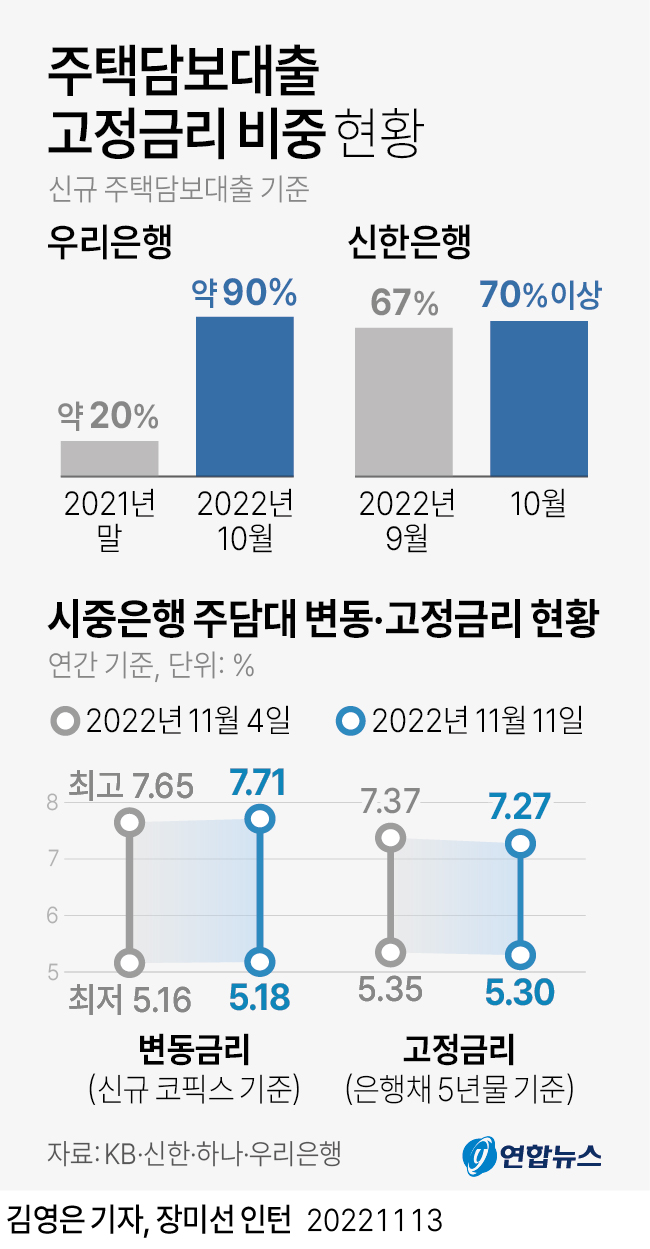

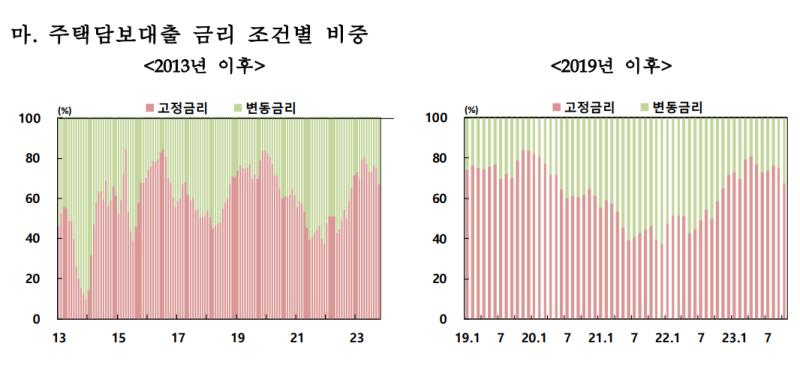

이때, 고정형은 만기까지 대출실행시 금리를 그대로 적용하는 것을 말하며, 가변형은 그때그때 시장상황에 따라 금리를 변경하여 적용하는 것을 말한다. 그런데 최근 기사에 따르면 고정금리는 3.5%, 변동금리는 4.5%라고 한다.

이런 식으로 적용되는 것 같습니다. 최저 고정금리가 3.5% 아래로 떨어진 것은 2021년 9월 말 이후 처음이라고 합니다. 어쨌든 금리가 이미 반영되어 하락하고 있다는 것은 좋은 소식이다. 그런데 고정금리? 아니면 변동금리?

둘 중 무엇을 선택해야 할까요? 이자거래를 통해 수익을 내는 은행들이 왜 1%도 안 되는 낮은 금리에 고정형을 제공하는지는 어렵지 않게 알 수 있다. 가까운 시일 내에 기준금리가 하락하더라도 고정금리 3.5%로 계속해서 이자를 받을 수 있습니다. 변동금리는 보통 3~6개월 단위로 적용되기 때문에 내년 하반기 금리는 현행 고정금리보다 낮아질 수도 있다고 본다.

올해도 말씀드린 것처럼 변동금리가 더 비싼 것 같아서 당장 대출을 받을 때 고정금리를 선택하고 싶을 수도 있겠지만, 이는 변동금리를 선택하는 분들이 내년에는 이자를 덜 낼 수도 있다는 뜻입니다. . 고정금리가 3% 이하로 저렴하지는 않지만 3.5% 내외라면 변동형을 선택하는 것이 나을 수도 있습니다. 또는 고정 이자율을 선택했지만 조기상환 수수료가 없거나 낮은 수준으로 대출을 받은 후 나중에 이자율이 낮아지면 전환할 수도 있습니다. 어쨌든, 이제 금리로 인한 많은 위험이 사라졌으니, 내년부터는 급변하는 시장 상황을 보게 될 것 같습니다. 정리하자면, 1) 기준금리가 움직이기 전에 시장은 금리를 먼저 반영한다.

그리고 지금은 금리인하가 반영될 가능성이 높은 시점이다. 그건. . 2) 현재 가격이 비싸더라도 변동금리를 선택하는 것이 좋은 선택이 될 수 있습니다.

금리가 낮아지면 고정 금리를 선택한 사람들은 더 높은 금리를 지불해야 합니다. 3) 고정금리를 선택할 경우 조기상환수수료가 낮은 상품을 선택하세요.

현재 고정금리를 선택하고 계시다면, 다른 대출로 전환할 때 드는 비용을 줄이기 위해 선불 수수료가 낮은 상품을 선택하시는 것이 좋을 것 같습니다. 겨울은 전통적으로 비수기이므로 원하는 집을 찾기에 좋은 시기입니다. 그리고 내년에는 수도권 점유율 감소가 예상된다. 지금이 집을 사기에 좋은 시기라고 생각합니다. 올해도 며칠 남지 않았습니다. 오늘도 활기찬 하루 보내시고 건강 조심하세요~!^^ 집삼TV 부동산경매 및 주택구입연구소 : 네이버카페 아파트 투자나 실거래로 주택구입 시 지역 진출이 가능한 곳입니다. 집샘TV.cafe.naver.com에서 부동산경매 및 면허분석을 제가 운영하는 카페에 오시면 부동산 시황 및 경매에 대한 궁금증을 해결하실 수 있습니다. 감사합니다. 집의 봄이었습니다.