지난해에는 고금리 저축상품이 너무 많아 선택이 어려웠는데, 올해는 5% 이상 금리를 받는 상품을 찾기 힘들다. 작년에 가입한 상품이 만료가 되었는데, 은행에서는 어디서 자금을 조달하고 돌려주나요? 고금리 적금 판매로 은행이 부도났다 해지 촉구한 곳이 세 군데 있는데… 유효기간이 1년인 상품을 무사히 해지한 사람도 있다. 3개 다 취소하고 다른걸로 바꿨는데… 조금 아쉽네요. 며칠 전 제가 즐겨 듣는 팟캐스트 ‘손경제 유니버스’에서 요즘 예금 금리가 낮은 이유를 설명해서 공유해봅니다(9분~19분) https://podbbang. page.link/8DGahxbFVUPtkMpQA

(플러스) 11/27(월) 은행에서 채권을 발행하면 대출금리가 올라가나요? 팟빵.page.link

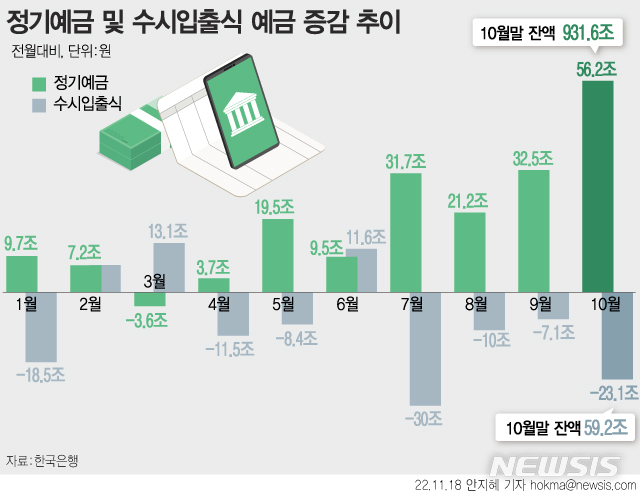

지난해 예금금리가 갑자기 오른 이유는… 레고랜드 사태로 인한 채권 위기로 인해 정부는 은행채 발행 규모를 제한했다. 은행 입장에서는 자금을 조달할 수 있는 곳이 예금상품에 국한돼 경쟁적으로 금리를 인상했다. 특히 자금조달이 어려운 제2금융기관은 시중은행에 비해 금리가 훨씬 높은 상품을 보유하고 있다. 예금금리가 오르면 대출금리도 올라간다. 은행채는 최근 만기가 도래하는 예금상품에 대해 발행 및 지급됩니다. 정부가 은행채 발행 한도를 늘렸다. 은행은 예금을 유치하지 않고도 자금을 조달할 수 있습니다. 시중 대출 금리도 가파르다. 상승이 일어나지 않는다

아래 그림은 금융투자협회의 은행채 발행률 추이를 보여줍니다. AAA 등급의 경우 11월에는 4.0%를 기록했고, 12월에는 3.95%로 소폭 하락했다. 은행채 발행금액은 10~11월 상환금액보다 신규 발행금액이 높았다. 위 방송 내용을 보면 앞으로 고금리 예금 상품을 기대하기는 어려워 보입니다. 대신 평균금리가 낮아지면 시중대출금리는 오르기 어려워진다. 대출이자율은 은행채 발행이자율에 은행의 마진이자율을 더해 계산되기 때문에 정책 당국이 여러분의 의지에 따라 은행이 고시할 예정이다. 시중은행의 주택담보대출 금리는 5년 만기 은행채 금리에 연동해 결정된다. 미국이 금리 인하를 발표하니 우리나라도 이에 따르지 않을까? 관심도가 높은 제품으로는 새마을금고, 신협, 수협 등이 있다. 가끔 2차 금융기관에서도 나오지만, 비대면 5% 예금상품의 경우 2분만에 한도가 없어지는 경우도 있습니다. 밤새도록 기다리고 기다렸는데 하나도 열지 못해서 실망했어요. 다행히 작년에 미리 오픈한 제품도 있어서… 채워두시면 좋을 것 같아요. 2~3년 정기예금은 거의 선지급됐고, 4~5년 저축은 2~3년 적금만기를 이용하면 가능하다. 여유자금이 생기면 최대한 무료적금통장에 분산시켜 놓을 생각입니다. 유동적금은 예금 시기와 금액 제한이 거의 없다… 만기일 조정이 어렵다. 이제 직장에서 내는 건강보험료 외에 추가로 내는 보험료도 준비해야 할 것 같습니다. 자산의 비중이 부동산에서 금융소득으로 이동하다 보니 이것도 참아야 합니다. 임대사업자 시절에도 임대소득세를 계속 납부했는데… 이 금액은 기쁜 마음으로 감당해야겠습니다. 다양한 투자처를 준비해야 합니다. ISA, 연금계좌, 해외투자, 외환투자 등 연말 세금정산 시즌이 다가오고 있습니다. 올해 안에 예치하고 준비해야 할 것들을 처리해야 해요.