소형주택 등 주택수 제외 관련 운영지침 2024.3.26. 시행(지방세법시행령 운영지침) 행정안전부

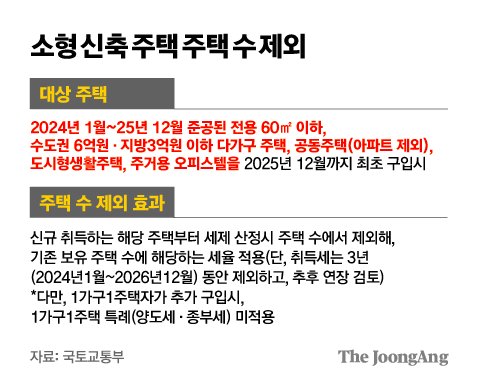

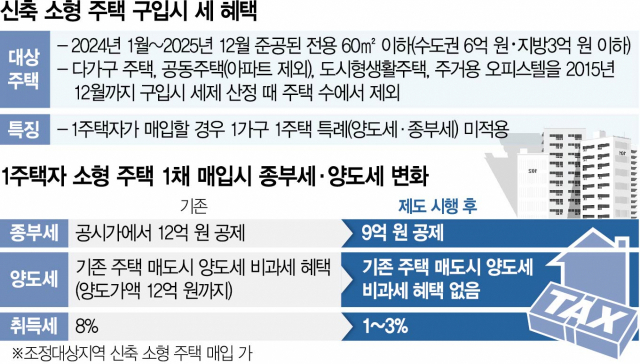

안녕하세요 스마일링엔젤UX 입니다. 소형주택 및 기타 주택을 제외하는 부동산 정책에 대해 알고 싶습니다. 내용이 길어요. 소형주택에 대한 조건을 알아야 하고, 취득시기에 따른 주택 수에 대한 제외 조건 등 기본 조건을 알고, 문답자료에 나와 있는 유사한 내용을 숙지해야 합니다. 12월 26일까지 임시운영입니다. *자료출처 : 행정안전부입니다. ■ 제도개요○ 주택공급 확대 및 건설경기 부양계획(24.1.10, 합동)에서 발표한 다양한 형태의 주택 공급을 활성화하고 주택시장 안정을 지원하기 위해, 요건을 충족합니다. 취득세율은 기존 주택 수를 기준으로 산정되며, 향후 다른 주택을 취득할 때 보유 주택 수에서 제외됩니다. 세부 지원 요건■ 세부 요건 *각 주택은 모든 요건을 충족해야 합니다. 10.10.24부터 12.12.31까지. 1차 유상상속인수1 주택유형 : 다가구, 연립주택, 도시생활주택, 오피스텔2 면적 : 전용면적 60㎡ 이하3 취득가액 : 수도권 6억원 이하, 3억원 이하 비수도권 적음 준공일 : ‘24.1.10.~”25.12.31 < 2 Small original housing > ‘24.1.10.부터. ~ ‘25.12.31 유상승계취득 1 주택유형 : 다가구, 연립, 다세대, 도시생활주택, 오피스텔 2 면적 : 전용면적 60㎡ 이하3 취득가격 : 수도권 6억 원 이하 지역, 비수도권 3억 원 이하4 임대등록 : 취득일로부터 60일 이내 “임대사업자 등록 및 주택임대주택 등록” 3 지방 준공 후 미분양 아파트 > 241년 10월 ~ 2025년 12월 25일 최초 연속주택 1 주택형 : 아파트 2 면적 : 전용면적 85㎡ 이하 3 취득가 : 6억원 이하 4 위치 : 수도권(서울) , 경기 인전) 제외지역■ 신청방법□ (취득기간) 12.1.1.-25.12.37. 주택을 취득하는 경우 27.1. ※ 24.1.10 이후 납세의무가 성립되는 자부터 적용됩니다. 이전에 계약했더라도 124.1 이후 취득(잔금납부)하는 경우 10. □ 요건을 충족하는 주택을 취득하는 경우(세율적용) 무조건 취득세율이 1주택세율(1)로 적용되지는 않습니다. -3%), 오히려 해당 주택에 적용됩니다. ※ 예) 주택 1채와 분양권 1채를 보유하고 있는 A씨가 지방 준공 후 미분양 아파트(85㎡, 6억 원 이하)를 추가 취득한 경우 지정지역, 주택을 포함한 3개 주택에 세율(8%)을 적용하는 대신 해당 주택을 제외한 2개 주택에 대해 세율(1%)을 적용합니다. 오피스텔은 주택이 아니므로 유상승계취득 시 4% 세율 적용(현행과 동일) □ (주택 수 제외) 취득 후 향후 추가로 주택을 취득하는 경우 주택은 제외 주택수※예) 일반주택 1주택, 분양권 1주택, 1.10. 주택 1채 포함 총 3채를 보유하고 있는 A씨가 지정되지 않은 지역에서 주택을 추가 취득하면 4채가 아닌 3주택(기존 일반주택 1채 + 분양권 1채 + 추가 일반주택 1채)이 된다. 주택 적용세율(8%) □ (유효기간) 해당 주택 수 제외 기간은 2026년 12월 31일까지 한시적이며, 연장 여부는 부동산 시장 동향, 정책 여건 등을 고려해 추후 재검토 예정 등 □ (취득세 신고처리) 납세자가 제공한 취득세 신고서에 따라 취득자의 1가구 주택수를 확인한 후, 적정세율 적용에 관한 질의응답 자료

양식자료는 첨부파일에서 제외됩니다.